百年康惠保2.0怎么样?有什么优点?值得买吗?_1

长期以来,恶性肿瘤对人类的健康构成了极大的危害,并且也是目前理赔率最高的病种。《2010年中国肿瘤登记年报》数据显示,2010年中国新发肿瘤309万,死亡人数196万。而中国医学科学院肿瘤医院发表的2018年中国癌症统计数据提示,2018年中国预计有905万例新发肿瘤病例和672万例死亡病例。八年的时间,癌症的发病率和死亡率增加了3倍左右。

目前国内的重疾险在这方面的保障很少,大多数产品只有恶性肿瘤和原位癌的责任,良性肿瘤这种癌症前症的保障很少。而百年人寿康汇保2.0就增加了对前症的保障。

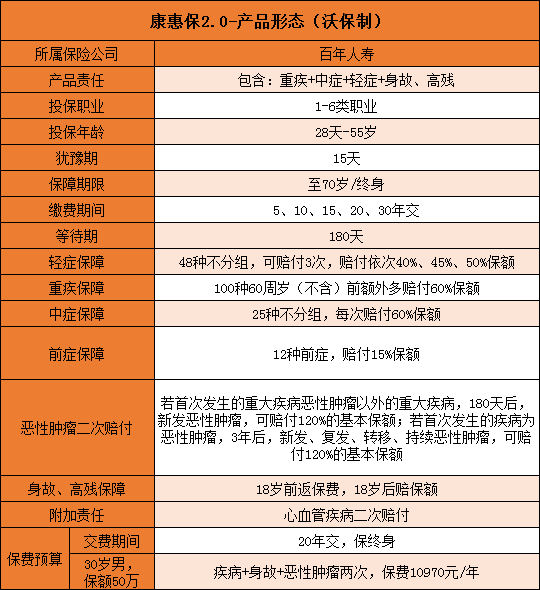

保险责任:

百年人寿康汇保2.0的优势有哪些?

1、新增重疾前症保障

“重疾前症”是重大疾病前高风险病种。12种前症,赔1次,赔付15%基本保额。前症覆盖8种高发癌前病变手术、2种心脏常见手术、2种慢性病危险病种。如果缴费期内出险,豁免续期保费,视同已交,合同继续有效。所以前症保障是一个更人性化的体现·

2、60岁前重疾额外赔 60%保额

60周岁之前确诊重疾,赔付1.6倍保额。60周岁后(含)确诊重疾,赔付100%保额。60周岁前,额外赔付60%,这对于很多客户来说非常具有意义,特别是中青年客户,上有老,下有小,家庭责任重大。一旦不幸罹患重疾,工作、收入和家庭都将受到很大影响。60周岁前,额外赔付60%,可以得到更多的保险金,有效的缓解经济压力。

3、轻、中症赔付比例高

轻症三次赔付且按保额的40%,45%,50%来赔,而中度脑中风这类中症按 60% 赔付。大大减轻了患轻中症治疗时的经济压力

4、高发重疾二次赔付

(1)第二次恶性肿瘤保险金

如果所患重大疾病为本合同约定的恶性肿瘤,给付重大疾病保险金之后,且在恶性肿瘤确诊之日起3年后,再次确诊发生恶性肿瘤,按基本保额的120%给付第二次恶性肿瘤保险金,也就是说间隔期3年。如果首次所患重大疾病不是恶性肿瘤,那么间隔期180日。

第二次确诊的恶性肿瘤包括以下情形:

a. 与前一次恶性肿瘤无关的新发恶性肿瘤;

b. 前一次恶性肿瘤复发、转移;

c. 前一次恶性肿瘤仍持续。

(2)第二次心脑血管特定疾病保险金(可选)

除了第二次恶性肿瘤保险金,针对当前心脑血管疾病高发的情况,客户还可以根据自己的需要,选择附加第二次心脑血管特定疾病保险金。

若所患重大疾病为本合同约定的心脑血管特定疾病中的无论一种或多种,给付重大疾病保险金后,并且在自该疾病确诊之日起1年后,再次发生该种疾病,按基本保额的120%赔付。如果第一次所患重大疾病非本合同约定的心脑血管特定疾病,那么间隔期180日。

小沃总结

目前市面上绝大多数重疾险都不包括前症保障,康惠保2.0独具优势!

对消费者来说,就相当于一份重疾险,获得四份保障!(重疾,轻症,中症,前症)。所以康惠保2.0还是很值得入手!

今天先分享到这里,如果不了解这款产品,或者不知道怎么选保险,欢迎点击"免费获取方案",小沃随时为大家解答关于保险的任何疑问,让大家买到适合自己的保障。

相关内容

相关资讯

-

【推荐】6月30日浙江鼎力涨528兴全合润混合LOF基金重仓该股合润基金

6月30日浙江鼎力(603338)涨5.28%,收盘报56.01元,换手率1.26%,成交量6.39万手,成交额3.51亿元。该股为军民融合、外贸受益概念、军工、机械概念热股。6月30日的资金流向数据方面,主

-

【推荐】10位公募派基金经理近5年全胜谁的业绩能突破周期基金运营经理

在市场震荡加剧的大背景下,今年来公募基金人事也颇为动荡。据Wind数据统计,截至6月29日,今年已有144名公募基金经理离任,数量为近8年来同期最高。往年离职的公募基金经理,“下一站”多为私募。据不完全统计,在2000-2022年期间,平均...

-

【推荐】100大卡有多少你知道吗1152千焦等于多少大卡

热量单位的转换公式:1千卡(kcal)=1000卡(cal)≈4.2千焦(kj)千焦是国标单位,一般食物上的营养单位都标这个,比如你买一袋酸奶,上面写着100ml420kj,换算

-

11月1日起綦江部分公交线路运行时间调整附线路景点推荐

11月1日起綦江部分公交线路运行时间调整附线路景点推荐目前,綦江区已进入冬季,街镇多处于山林重丘地段,冰雪雨雾天气增多,行车能见度较低,安全隐患增大。为确保公交行车安全,渝运綦江公司拟从2019年11月1日起至2020年3月31日止,对部分街镇公交线路开收班时间

-

楼上洗脚城“伸”下数十根排污管 楼下600多平米商铺租不脱卖不掉

楼上洗脚城“伸”下数十根排污管 楼下600多平米商铺租不脱卖不掉看着头顶密布的排污管,贾先生气不打一处来,“这些一看都是擅自打洞安下来的。”正说着话,兜里的手机又响了,原来是银行在催他还贷款。贾先生本想尽快卖了贵州省赤水市的这

-

安徽宿州最新招聘18人

安徽宿州最新招聘18人安徽省皇藏峪旅游发展有限公司招聘公告因工作需要,安徽省皇藏峪旅游发展有限公司决定面向社会公开招聘工作人员18名。现将有关事项公告如下:

-

-

t3中二级科目设置t3二级科目

t3中二级科目设置t3二级科目这篇文章给大家聊聊关于t3中二级科目设置,以及t3二级科目对应的知识点,希望对各位有所帮助,不要忘了收藏本站哦。本文目录用友t3怎样添加三级科目t3